2020年,我国汽车市场遭遇了严峻挑战,突如其来的“黑天鹅”让本就有所下滑的国内车市雪上加霜,2月、3月汽车销售几乎陷入停滞,好在从4月开始有所反弹,并持续保持正增长。

然而此处所说的销量正增长,指的是中国汽车工业协会发布的车企批发销量,即车企批售给经销商的数量,而经销商卖给消费者的零售销量数据却并不如批发销量好看,其中存在一部分“缺口”,也就是转换成了经销商的库存。

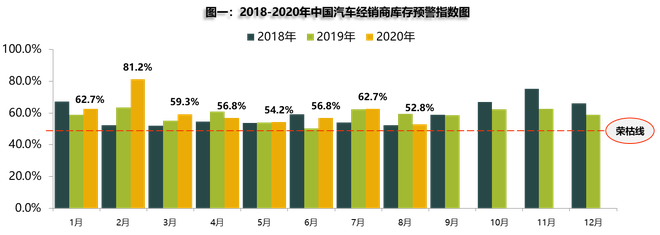

中国汽车流通协会公布的汽车经销商库存预警指数也证明了这一点,今年以来,经销商库存预警指数持续位于警戒线之上,且在国内车市批发销量增长较快的6、7月份,经销商库存预警指数却不降反增,说明库存量在进一步增长。

最新数据显示,在刚刚过去的8月份,我国汽车经销商库存预警指数环比下降9.9个百分点,同比下降0.5个百分点,虽说汽车流通行业景气状况有所改善,但仍处在不景气区间。

根据中国汽车流通协会分析,8月我国经济大环境持续向好,“汽车下乡”政策出台刺激农村市场,持续带动汽车销量。虽然部分地区汽车补贴政策回收,但新一轮政策加码也带来了增量效果。在厂商营销政策支持下,经销全力冲击全年销售目标,对市场的支撑较强,再加上新车效应、开学季购车刚需释放等因素也会助力车市回温,8月车市也打破季节性回落,环比7月继续上升。

需要指出的是,虽然主机厂加强营销政策力度消化库存,但经销商以价换量现象仍存,利润下滑,收益减少。部分经销商表示,主机厂任务目标制定较高,无法全额获取返利,再加上市场价格下滑较快,经营风险较大。

由于新冠肺炎疫情的影响,从车企角度而言,可以说是遭遇了巨大挑战,在零部件供应、生产制造、运输等环节都受到一定影响。

然而从与车企联系紧密的经销商层面来看,其面临的压力更大,到店客流骤减、库存居高不下、利润大幅下滑、周转资金不足等问题导致经销商的经营异常艰难。

相关调查数据显示,今年上半年,受疫情影响汽车消费市场出现大幅下滑,众多经销商处于亏损状态。传统经销商业务盈利能力下降,新车销量不佳,售后收入仅为去年全年收入的41.5%,同时售后毛利率略有下降。

上半年,实现销量正增长的经销商占比仅为21.5%,豪华/进口品牌情况相对较好,在实现销量正增长的经销商中占60%。超过3成的经销商销量同比下降30%以上,经销商新车收入平均为0.76亿元;平均毛利率负值凸显,为-3.5%,出现“销售即亏损”的情况加剧。

2020年上半年,未出现价格倒挂经销商占比为16.3%,与19年的20.1%相比下降幅度较大,其中合资品牌价格倒挂现象仍然较为严重。但价格倒挂幅度有所降低,价格倒挂20%以上的比例为9.8%。

值得一提的是,车企始终在高度关注经销商的经营状况,在疫情对经销商造成影响后,很多车企都发布了对经销商的帮扶政策,如不设定销售目标、提供资金支持、鼓励并支持拓宽销售渠道等,对经销商顺利度过困难期起到了至关重要的作用。

然而在车市逐步回暖后,较高的库存以及为完成销量目标的让利行为依旧使经销商压力难减,虽然8月份库存预警指数有所降低,但“销售即亏损”的情况仍大范围存在,尤其是自主品牌,相比合资品牌和豪华品牌经销商的压力更大。

随着9月份的到来,我国车市将进入传统消费旺季,“金九银十”效应将推动车市销量增长,叠加新车投放、北京车展等因素市场也将持续向好。但在中国汽车流通协会看来,经销商仍需谨慎预期,9月市场需求基本恢复到往年水平,增长略显乏力。

从今年后4个月的整体形势来看,由于疫情防控依旧不能放松,出口受到限制等经济环境将不利于汽车消费增长,市场增长乏力,主机厂填补市场的预期不容易实现。

中国汽车工业协会副总工程师许海东表示,“去年下半年我国车市基数偏高,且今年的疫情确实对汽车消费造成了较大影响,预计四季度会呈现负增长,乐观估计,全年车市将下滑10%。”可见接下来几个月的车市表现对主机厂和经销商而言都不太有利。

而到了年底,主机厂将进一步加大压库力度,并提升经销商销售指标,经销商库存增加的同时,降价优惠促销力度也不得不进一步加大,经营压力着实不容乐观。

为降低经销商的库存压力,中国汽车流通协会会长沈进军给主机厂提出了建议,他表示,“主机厂长期延续着‘按计划生产’的模式,而不是按市场需求生产,造成了大量库存堆积,引发价格战,让经销商喘不过气。在当下应改变生产方式,从‘以产定销’转向‘以销定产’,把握生产节奏。”

当然,生产方式的转变并非在短期内便能实现,这涉及到主机厂内部架构和流程的改变,同时也会牵涉到很多利益相关方,推动主机厂由“以产定销”转向“以销定产”并非易事。

此外,沈进军还指出了经销商接下来的发展方向:一是呼吁经销商拥抱新技术,打通线上线下场景,提升服务品质;二是呼吁经销商关注二手车的置换业务,盘活存量、拉动增量;三是呼吁经销商高度关注新能源车的发展。

主机厂与经销商是利益共同体,一方遭遇困境,另一方便很难独善其身,二者需在达成某种平衡和默契下携手向前。如果说是否有办法能够真正减轻双方身上的压力,那就只能用产品和服务说话了,主机厂打造出更有竞争力的产品,经销商大幅提升服务水平,这就不愁卖不出去车了。