A股市场上市公司三季报披露完毕,可谓“几家欢喜几家忧”。每逢业绩发布,“白马股业绩是否爆雷”成为投资者关注的头等话题。

三季度业绩发布之后,也有不少白马股业绩未及预期,甚至是出现净利润大幅下滑。头条菌一直比较关注A股市场白酒板块。今年以来,Wind白酒指数涨幅高达80.69%。五粮液、泸州老窖、顺鑫农业等白酒企业股价都走出了一波上涨行情。

这些股价翻倍的大牛股会不会在三季度“翻船”?头条菌注意到,10月25日晚,顺鑫农业披露三季报显示:顺鑫农业第三季度净利润大幅下滑69.71%。

天呐,众所周知,顺鑫农业主打产品就是二锅头。三季度净利润大幅下滑,难道消费者都喝茅台去了,二锅头卖不动了吗?

净利骤降近7成

日前,A股市场上市公司纷纷发布三季报。作为年内股价翻倍的牛股,顺兴农业三季度业绩如何?我们先来看一看。

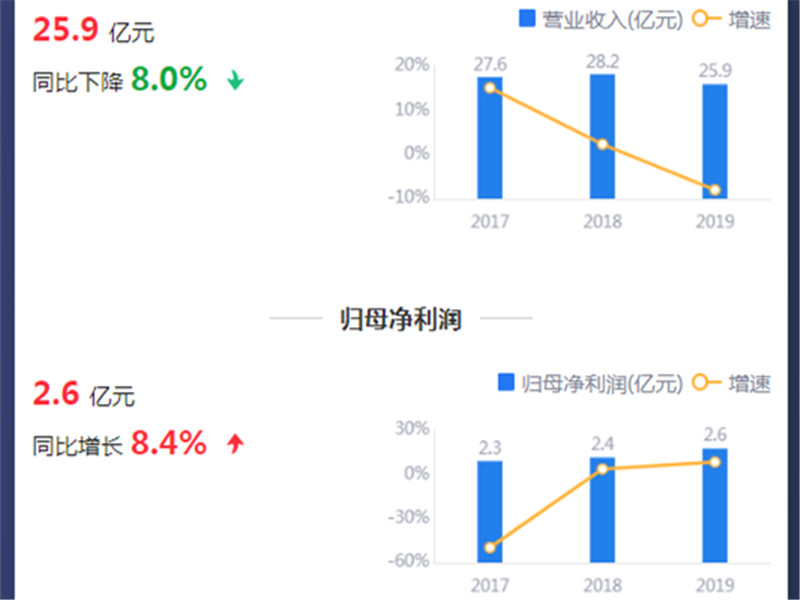

前三季度,顺鑫农业实现营业收入110.62亿元,同比增长20.19%;实现净利润6.65亿元,同比增长23.93%。

单纯从数字来看,顺鑫农业前三季度这个成绩单还是蛮好的。然而,从单季度来看,顺兴农业让3.2万股东扎心了。

第三季度,顺鑫农业实现营收26.46亿元,同比增长34.25%,实现净利润1666.43万元,同比下滑69.71%。

营收高速增长的时候,顺鑫农业单季净利大幅下滑,让股东们炸开了锅,更有不少人感叹:踩雷躺枪。

顺鑫农业业绩骤降,在其股价上早有反应。10月23日,顺鑫农业尚未发布三季报,在无明显利空的背景下,股价却大跌6.42%。有投资者称,顺鑫农业股价一副大资金出货的样子,恰逢三季报披露季,难道是市场在规避业绩风险?

三季报发布之后,顺鑫农业股价也一直在震荡之中。截至10月29日,顺鑫农业股价自高位回撤近20%。顺鑫农业业绩突然变脸,让身处其中的陆股通、正心谷资本、大禾资本等机构投资者也深受其害。

问题出在“猪”身上?

对于三季度净利润大幅下滑,顺鑫农业并未在财务报告中说明具体原因。在不少业内人士看来,单季净利大幅下滑,或许跟顺鑫农业销售费用剧增有关。数据显示,三季度,顺鑫农业销售费用为1.76亿元,同比增长109.52%。这无疑会在一定程度上拖累净利润。

中银国际证券认为,销售费用的提前投入,导致顺鑫农业三季度净利大幅低于预期。各种原因,或许是2020年春节提前,公司透支了部分销售费用。

目前来看,顺鑫农业已经形成以白酒和猪肉为主的两大产业。上半年,白酒业务占总营收的比重为80%,肉类加工业务占比近18%,此外还有很少一部分为房地产业务。

那么,究竟是哪一业务导致顺鑫农业三季度净利大跌呢?从地产业务来看,这一直是顺鑫农业的包袱。上半年,旗下房地产公司净利润为负。从比重来看,地产业务对顺鑫农业影响甚微。猪肉业务可以说是顺鑫农业第二大板块了。

在“超级猪周期”里,按理说涉及猪肉概念,顺鑫农业的业绩应该不会太差。然而,顺鑫农业的猪肉业务以屠宰为主,种畜养殖占比极低。而屠宰业务在猪价进入上行区间,又不是很赚钱。数据也显示,顺鑫农业猪肉业务毛利率仅在8%左右。

有业内人士也表示,屠宰企业赚取的是差价,由于猪价上涨,加上供需不平衡,导致屠宰行业出现“抢猪”现象。不少企业为了业务,大幅提价收猪,这导致屠宰企业成本剧增,其结局就是增收却难增利。东方证券也认为,受猪价上行影响,顺鑫农业屠宰业务盈利受损。

对于顺鑫农业第一大业务板块――白酒来说,头条菌认为,顺鑫农业白酒品牌牛栏山通过不断全国化带来的份额和盈利能力的提升,这一大的逻辑仍未改变,其白酒业务的营收和利润增长在不少机构看来,也是符合预期的。

当然,由于顺鑫农业并未在季报中披露业绩大幅下滑的具体原因,事实真相究竟如何,仍需后期予以关注。不过,头条菌想说的是,在千亿规模的低端酒市场上,顺鑫农业的地位,仍然不会有变化,这一逻辑,才是思考顺鑫农业的关键,毕竟,顺鑫农业股价年内能涨一倍,主要的看点,还是在白酒,你说呢?